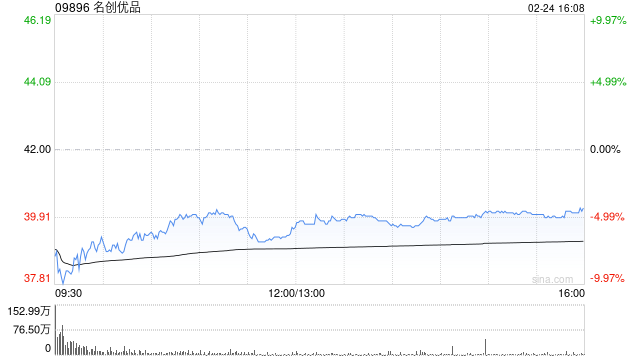

高盛发布研报称,重申名创优品(09896)“买入”评级,目标价由50港元上调至54港元。预计名创优品去年第四季度销售同比升25%至47.9亿元人民币,海外市场正处于交出45%至50%同比增长的轨道,符合公司早前指引。

该行料名创优品今年收入增长22%,经营溢利率料轻微扩张,受海外直销市场成本节省支持,大致维持今明两年经调整经营溢利预测。

在网站建设过程中,我们引用了来自互联网以及 AI 生成的部分资源。若用户发现网站内容存在侵犯自身权益的情况,可联系我们,我们将在接到通知后的三日内对相关内容进行删除处理。

此外,网站内容可能存在错误,用户需自行甄别,本网站对相关错误不承担责任。

M百科

M百科

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。