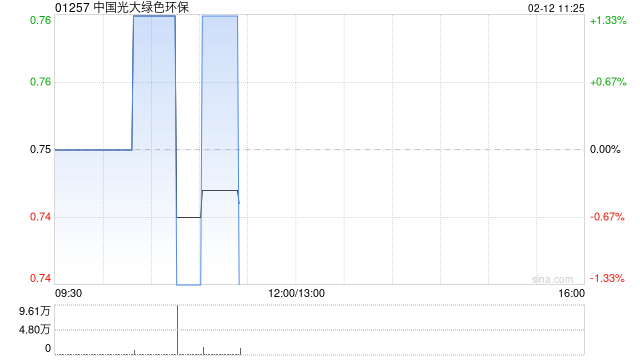

中信证券发布研究报告称,维持中国光大绿色环保(01257)“买入”评级,下调公司2024~2026年EPS预测至-0.24/-0.05/0.02港元(原预测为-0.11/0.01/0.08港元)。基于2025年0.18倍PB,给予公司目标价0.9港元。

公司公告预计2024年归母净利润亏损扩大66%~69%,系受危废行业竞争持续激烈影响。公司2024年以来营收结构持续改善,国补回收明显好于往年,现金流有望显著好转。展望2025年,该行认为公司有望利用自身规模优势企稳固危废处置业务,同时通过供热拓展实现业绩触底回升。

在网站建设过程中,我们引用了来自互联网以及 AI 生成的部分资源。若用户发现网站内容存在侵犯自身权益的情况,可联系我们,我们将在接到通知后的三日内对相关内容进行删除处理。

此外,网站内容可能存在错误,用户需自行甄别,本网站对相关错误不承担责任。

M百科

M百科

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。