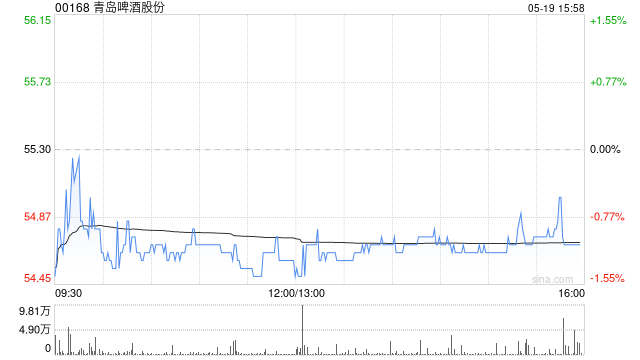

摩根士丹利发布研报称,略微上调青岛啤酒(00168)目标价2%,从50港元至51港元,维持评级“与大市同步”。大摩上调对该公司2025-2026年每股盈利预测1-2%,主要原因是:1)“青岛”品牌销售增加,带动收入增长2%;2)略降低公司毛利率预测,反映产品组合方面的压力;3)对经营利润率预测基本保持不表,销售、一般及行政费用(SG&A)有所节省。大摩同时引入2027年每股盈利预测为4.2元人民币。目前预计该公司2025年销售额增长3%,2026年增长4%,盈利各增长8%和11%。

在网站建设过程中,我们引用了来自互联网以及 AI 生成的部分资源。若用户发现网站内容存在侵犯自身权益的情况,可联系我们,我们将在接到通知后的三日内对相关内容进行删除处理。

此外,网站内容可能存在错误,用户需自行甄别,本网站对相关错误不承担责任。

M百科

M百科

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。