来源:潮峰投研

曾被冠以“医美茅台”之称的爱美客,凭借超高毛利率和强劲增速在资本市场书写传奇。

然而,潮峰投研注意到,爱美客近年来起股价一路走低,从最高500多元每股跌至7月9日收盘的171元每股,华宝基金等机构今年一季度进行了股份减持。

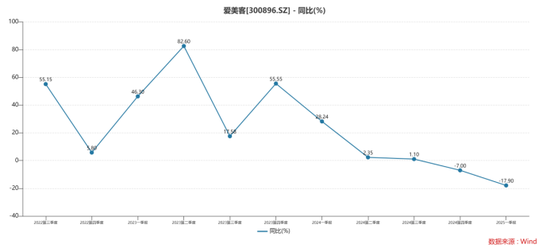

在这背后,则是公司业绩增速的下滑。Wind数据显示,2024年其营收和净利润增速首次降至个位数,第四季度更是出现上市以来首次季度双降,曾经的高增长神话难以为继?

值得注意的是,两大核心产品“嗨体”和“濡白天使”双双承压,叠加行业竞争加剧,爱美客的发展迎来严峻挑战。

增速神话终结?营收净利首次双位数增长告破回归至个位数

2024年,爱美客的业绩增长显著失速。年报显示,公司全年实现营业收入30.26亿元,同比增速从2023年的47.99%骤降至5.45%;归母净利润19.58亿元,增速由47.08%滑落至5.33%。

这是自2016年以来,公司年度营收和净利润增速首次降至个位数。

季度数据更能反映增长乏力的态势。2024年一季度,营收增速28.24%,净利润增速27.38%;二季度营收增速降至2.35%,净利润增速8.03%;三季度营收增速仅1.10%,净利润增速2.13%;到了第四季度,单季营收6.50亿元、净利润3.72亿元,同比分别下降7%和15.47%,创下上市以来首次季度双降纪录。

现金流方面也出现预警信号。2024年公司经营活动现金流净额为19.27亿元,同比下降1.38%,是历史首次出现同比下滑。期间费用大幅增加是重要原因,2024年销售费用达2.77亿元,研发费用3.04亿元,均创历史新高。但销售费用驱动营收增长的边际效应在减弱,2023年、2024年销售费用增长率均高于营收增长率。研发费用虽近三年保持两位数增速,但新产品尚未形成规模收入,短期内难见实质收益。

库存方面,2024年末公司存货7284.3万元,占总资产比例升至0.87%,其中库存商品3204.88万元,同比增长约45%,显示终端动销有所放缓,产品销售面临压力。

核心产品风光不再,“嗨体”“濡白天使”双双承压

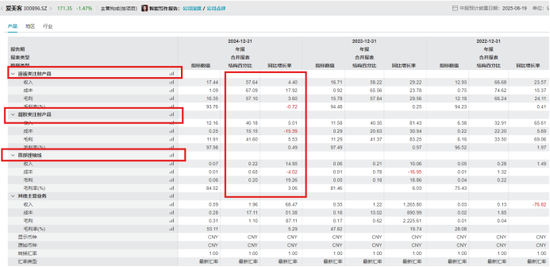

作为爱美客的“现金奶牛”,“嗨体”作为国内首款颈纹修复注射液,自2016年获批后长期垄断市场。2017-2020年间,以“嗨体”为核心的溶液类产品营收从0.34亿飙升至4.47亿,年均复合增速达129%,营收占比一度超70%。

但2024年,这一产品的颓势明显。全年溶液类注射产品销量634.63万支,同比增长24.44%,但收入仅增长4.4%至17.44亿元。换算出厂均价从2023年的325元/支降至275元/支,降幅达15.4%,同期库存量大幅增长91.40%。

这源于市场竞争格局的改变,2024年7月华熙生物颈纹修复产品“润致・格格”获批,打破了“嗨体”的垄断地位,爱美客的以价换量策略未能有效挽回市场份额。

被视为第二增长曲线的“濡白天使”(含左旋乳酸-乙二醇共聚物微球的交联透明质酸钠凝胶),2021年6月取得Ⅲ类医疗器械注册证后曾高速增长。但2024年,该产品所在的凝胶类注射产品销售量仅89.36万支,同比下降11.24%,营收12.16亿元,增速从2023年的81.43%骤降至5.01%,增长动力明显不足。

两大核心产品合计贡献了公司97.82%的营收(溶液类57.64%+凝胶类40.18%),它们的同时承压,直接导致了爱美客整体业绩的下滑。

行业环境变迁,高增长时代一去不返

爱美客的困境,是医美行业从爆发期进入成熟期的缩影。曾经的玻尿酸“黄金赛道”如今已严重内卷,截至2024年,国内获批玻尿酸III类医疗器械证超50张,流通品牌超400个,医美机构选择增多,上游厂商议价能力不断削弱。

从行业增速看,2024年受宏观环境影响,医美市场整体增速约10%,虽维持双位数增长,但较2023年的20%增速大幅回落。监管层面也趋严,2024年国家药监局强化“械三证”审批,打击非法医美机构,上游厂商渠道整顿压力显著增加。

在这样的行业背景下,爱美客的产品结构问题凸显。公司约98%的营收仍依赖透明质酸类产品,产品结构单一。年报提及的10项在研产品中,仅颏部填充用宝尼达2.0于2024年末获批,且只是现有产品的适应症扩展,并非革命性创新。而在肉毒素、胶原蛋白等储备赛道,均面临激烈竞争,难以培育出类似“嗨体”的爆款。此外,公司以13.86亿高溢价收购韩国REGEN公司85%股权,能否打开新的增长曲线仍存疑。

医美行业的“躺赚”时代已然过去,在全新的市场竞争格局下,爱美客想要维持行业龙头地位,还需在产品创新、市场拓展等方面寻找新的突破口。

在网站建设过程中,我们引用了来自互联网以及 AI 生成的部分资源。若用户发现网站内容存在侵犯自身权益的情况,可联系我们,我们将在接到通知后的三日内对相关内容进行删除处理。

此外,网站内容可能存在错误,用户需自行甄别,本网站对相关错误不承担责任。

M百科

M百科

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。