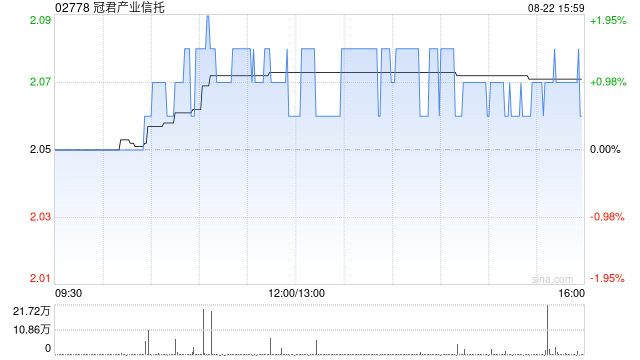

星展发布研报称,冠君产业信托(02778)上半年可分派收入同比跌12.6%至4.76亿港元,大致符合该行预期。考虑到租金前景具挑战性,收益率吸引力有限,该行维持“持有”评级,目标价由原先2.21港元降至2.1港元。

该行认为,写字楼租金前景仍具挑战,虽然花园道三号今年到期的租约已全部续租,但续租租金下滑将持续压制公司的租金收入前景,负面影响预计将超过HIBOR下降以致利息成本减少的正面影响,从而抑制短期每单位分派(DPU)的增长。

另外,虽然中环的租赁活动略有回暖,但空置率高企令整体写字楼租金持续承压,将继续影响花园道三号及朗豪坊办公大楼的续租租金增长前景,两个项目共占公司上半年净物业收入约69%。

在网站建设过程中,我们引用了来自互联网以及 AI 生成的部分资源。若用户发现网站内容存在侵犯自身权益的情况,可联系我们,我们将在接到通知后的三日内对相关内容进行删除处理。

此外,网站内容可能存在错误,用户需自行甄别,本网站对相关错误不承担责任。

M百科

M百科

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。